“Ingat lima perkara, sebelum lima perkara. Kaya sebelum miskin…”

Kalau ingat lagu itu, rasanya saya sedih. Bisa

dibilang, dulu saya itu kaya. Dan sekarang… ya nggak miskin juga sih. Hehehe…

Tapi emang bener, sedihnya saya kalau pas

ingat dulu itu karena saat ini kehidupan keuangan saya seperti melaju dengan kecepatan

pas. Sementara sebelumnya, sepertinya jadi tangan di atas adalah hal yang mudah.

Namun saat dulu di mana kondisi keuangan

begitu mudah ada di tangan, ada lagi nih yang saya sedihin. Memang sih, saya

bisa nabung. Tapi tujuannya hanya untuk menyimpan. Saat kebutuhan datang,

pendapatan tidak bertambah secara rutin lagi, uang tabungan pun makin lama

makin berkurang. Dan… habis!

Uniknya, saya yang seharusnya ngerti ilmu

ekonomi karena pernah jadi lulusan pendidikan ekonomi bahkan jadi guru ekonomi

kok ya nggak sadar kalau investasi itu penting.

Makanya, saat beberapa lalu ada teman yang

kasih tahu peluang untuk ikutan liputan reksa dana, saya semangat sekali.

Semangat karena saya ingin kali ini benar-benar belajar cara mengatur uang

dengan versi investasi. Pun, semangat isi ulang ilmu ekonomi yang sekarang di

kepala sudah jadi data antah berantah.

Jadi kemarin hari Sabtu tanggal 28 Juli 2018,

saya ikutan liputan dengan teman-teman blogger tentang Reksa Dana MAMI di Bangi

Kopi yang ada di Jalan Walikota Mustajab Surabaya. Tema aslinya sebetulnya Kopdar

Investarian Reksa Dana Manulife. Pembicaranya ada Pak Legowo Kusumonegoro,

Presdir Manulife bagian Asset Management.

Beberapa

Fakta tentang Keuangan di Kebanyakan Masyarakat

Enaknya di kegiatan ini, saya dan teman-teman

blogger Surabaya banyak diajak bongkar pasang pikiran dulu nih perkara uang,

tabungan, dan investasi.

Misalnya enam pernyataan ini nih…

1. Duit

kok nggak nambah-nambah ya?

Kadang sih, saya ngerasa kayak begini.

2. Nabung

biar kaya!

Lha ya ini, saya banget waktu dulu. Errr…

sekarang juga masih sih.

3. Investasi?

Ra ngerti, takut bodong.

Kalau saya dulu terpikirnya nggak mau investasi

karena kok ya uang dianak-anakin buat apa? Sementara ada lho orang lain yang

lebih ngebutuhin itu.

4. Teman-teman?

Sama juga nggak ngerti.

Nah, kalau saya malah yang ada sering lebih

ngertian beberapa teman dekat dari pada saya yang punya ilmu strata 1 ekonomi!

*malu

5. Besok?

Ya gimana besok aja.

Jarang sih saya mikir model begini. Tapi kalau

nggak mikir, kok ya jadinya ke pernyataan nomor 1. Hahaha…

6. Kapan

dapat undian ya?

Bhahaha… ini gumaman yang mirip dengan isi

kepala saya. Saya nggak sering ikut undian sih. Tapi lomba-lombaan seringnya. Misal

lomba blog atau foto. Niat dan ngarep banget dapat hadiahnya. Nyatanya? Ujung-ujungnya

jadi kayak ikut undian deh.

Selain pernyataan-pernyataan tadi, saya juga

disadarkan dengan fakta lain oleh Pak Legowo. Aslinya, manusia itu sepanjang

hidup membutuhkan biaya.

Kebanyakan manusia di usia hingga remaja,

biaya hidupnya ditanggung orang tua. Setelah itu di usia produktif, biaya hidup

ditanggung dari hasil kerja.

Pertanyaannya, lalu bagaimana dengan biaya

hari esok? Saat usia pensiun? Ada yang menjawab belum tahu. Ada yang sebetulnya

tahu, tapi mencoba masa bodoh. Nanti, ya nanti.

Akhirnya Pak Legowo mulai nih ngajakin saya

dan para blogger lainnya yang belum insyaf, yang masih mikir nanti ya nanti,

untuk memikirkan beberapa fakta.

Fakta pertama, adalah harga yang makin mahal.

Menurut data BPS dengan tingkat inflasi per tahun selama 10 tahun terakhir,

yaitu Desember 2017, kenaikan harga barang secara umum adalah 5,38 persen per

tahun.

Kalau dibandingkan perkiraan perbandingan

biaya hidup sekarang dan nanti itu adalah 1 : 2 : 3 : 5 untuk masa saat ini, 10

tahun lagi, 20 tahun lagi, dan 30 tahun lagi. Mm… ternyata untuk masa 30 tahun

lagi bisa langsung naik lumayan ya nilainya!

Fakta ke dua adalah kebutuhan dana hari tua

yang besar. Hitungannya bisa miliaran lho dana yang dibutuhkan untuk masa pension.

Fakta yang ke tiga adalah sudah nggak zamannya

hidup masa tua dengan mengandalkan anak. Kalau dulu, anak banyak. Yang nanggung

kehidupan orang tua bisa rame-rame.

Sekarang saat kebanyakan keluarga memiliki

anak yang cuma sedikit, apa jadinya? Itu pun belum lagi kalau anaknya ternyata

juga harus menanggung hidup keluarga kecilnya sendiri juga.

Untuk mengatasi masalah keuangan, biasanya

ada juga yang kadang terpikirkan. Yaitu jurus irit! Tapi faktanya irit ini

nggak sesimpel bentuk katanya yang cukup empat huruf itu. Banyak orang yang

tidak bisa membedakan, mana kebutuhan, mana keinginan.

Errr… ini kadang saya juga sih. Ngaku, sering

khilaf juga. Hahaha…

Ayo

Hemat

Di kegiatan kemarin, Pak Legowo punya dua

jurus irit nih.

1. Menabung lebih dulu

Banyak masyarakat yang punya pola keuangan

yaitu belanja dulu, baru menabung. Sementara menurut Pak Legowo, kenapa kok

nggak menabung dulu baru membelajakan sisanya?

Karena dengan menabung dulu, keberadaan

jumlah tabungan setiap bulannya jadi teratur. Akhirnya pencapaian tujuan

keuangan pun jadi lebih pasti.

2. Menghemat dan memangkas gaya hidup

Saya menyimpulkannya dengan poin seperti itu.

Misalnya buat yang sering ngopi di kafe, kenapa gitu nggak nyeduh kopi aja

sendiri di rumah?

Yang biasa sarapan dengan jajan di luar?

Kalau ada waktu, kenapa tidak bikin sendiri. dan tentunya lebih sehat lah ya

kalau masak sendiri.

Kelihatannya sepele. Tapi kalau uang yang

dipakai untuk ngopi atau sarapan di luar dan bahkan dilakukan bisa tiap hari

itu dialihkan ke tabungan, ternyata bisa ngumpulin uang sampai jutaan lho!

Pentingnya

Investasi

Akhirnya Pak Legowo ngasih tahu kemarin,

kalau gimana-gimananya investasi itu penting. Alasan utamanya adalah keberadaan

inflasi yang bikin harga barang makin tahun bisa makin naik. Sementara itu

dengan nilai uang yang sama, bikin kita jadi butuh uang lebih untuk membeli

sebuah barang, dibanding tahun-tahun sebelumnya.

Misal nih kalau menurut Pak Legowo, harga

daging makin tahun makin naik. Kalau solusi keuangan kita hanya lewat menabung

di rumah, ya akhirnya ada masanya uang kita nggak cukup. Kalau dengan tabungan di

bank yang bunganya sedikit, tetap juga masih kurang. Sedangkan kalau investasi

yang bunganya lebih besar, yang ada bisa berlebih uangnya.

Untuk berinvestasi, ada tiga hal penting yang

perlu diperhatikan.

1. Uang, setidaknya sejumlah minimum dari

setiap instrument investasi.

2. Pengetahuan untuk mengambil keputusan.

3. Waktu untuk memonitor setiap instrumen yang

kita miliki.

Lalu apa saja bentuk invstasi yang bisa

dipilih? Ada lima macam kalau menurut Pak Legowo, alternatif investasi yang

bisa dipertimbangkan.

1. Tabungan bank.

Enaknya, hanya butuh dana, waktu, dan

pengetahuan pengelolaan yang nggak banyak. Mudah dicairkan lagi. Tapi… tentunya

yang ini nggak bisa mengalahkan nilai inflasi yang terus naik.

2. Emas.

Sebetulnya agak sama sih dengan tabungan. Tapi

kita perlu dana, waktu, dan pengetahuan pengelolaan yang lebih banyak.

3. Properti

Bentuk investasi yang satu ini membutuhkan

dana cukup besar. Perlu waktu pengelolaan juga yang agak banyak. Tapi pengetahuan

yang dibutuhkan cuma sedikit. Nggak mudah dicairkan jadi uang tunai. Dan ia

bisa mengatasi inflasi.

4. Pasar modal berupa saham atau obligasi

Dana yang dibutuhkan bisa jadi nggak sebesar properti.

Tapi waktu pengelolaan dan pengetahuan yang diperlukan sangat besar. Enaknya,

agak mudah dicairkan, dan bisa mengatasi inflasi.

5. Reksa dana

Yang unik itu di reksadana. Urusan kebutuhan

dana, waktu, dan pengetahuan kayak nabung di bank. Nggak butuh banyak. Tapi…

dia bisa mengalahkan inflasi dan mudah dicairkan.

Eh tapi sebentar, ada yang belum tahu atau masih

nggak ngerti banget tentang reksa dana kah?

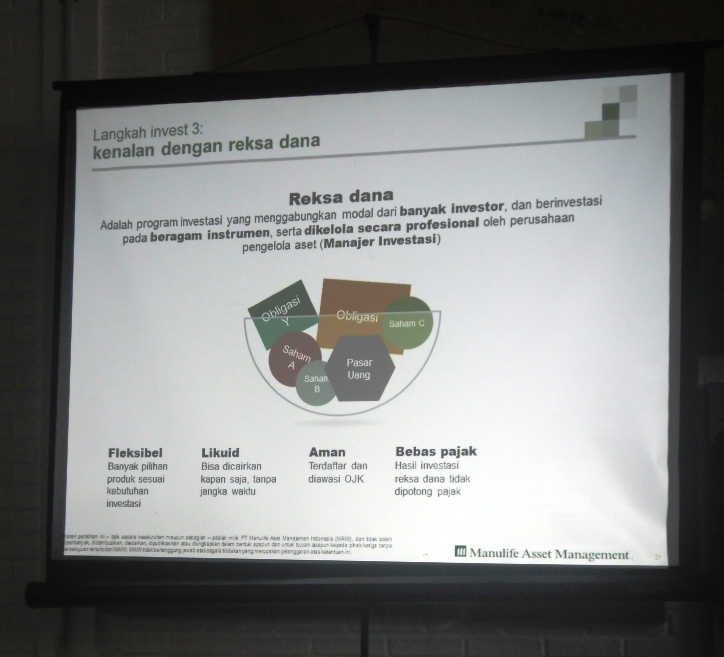

Jadi reksa dana itu sebetulnya program investasi

yang menggabungkan modal dari banyak investor. Lalu dana yang terkumpul

diinvestasikan pada beragam instrumen. Yang dimaksud instrumen itu bisa berupa

obligasi, saham, pasar uang yang berbeda-beda.

Program ini dikelola dengan profesional oleh

perusahaan pengelola aset yang disebut manajer investasi.

Maksudnya bisa kayak gini. Bu Intan itu dapat

titipan uang dari ibu-ibu di kompleknya. Dari pada didiemin aja, uangnya sama

Bu Intan dipinjamkan ke beberapa pihak lain. Istilahnya ya itu tadi, diinvestasikan.

Ada tukang bubur, paman sayur, toko kelontong, dan lain-lain. Karena pinjamannya

berbunga, bunganya itu tadi yang kemudian jadi pendapatannya ibu-ibu komplek.

Reksa Dana ini punya beberapa kelebihan lain.

1. Fleksibel, pilihan produknya banyak sesuai

kebutuhan investasi

2. Bisa dicairkan kapan saja tanpa jangka

waktu

3. Aman karena terdaftar dan diawasi oleh

Otoritas Jasa Keuangan (OJK)

4. Bebas pajak

5. Terjangkau, pakai uang sepuluh ribu saja

bisa lho buat investasi reksa dana.

Reksa dana sendiri ada beberapa macam:

1. Reksa dana pasar uang

Potensi hasil investasi dan flutuasi nilainya

rendah dan stabil. Jangka waktu yang ditawarkan kurang dari setahun. Namanya saja

pasar uang, jadi seluruh instrumennya ya pasar uang.

2. Reksa dana pendapatan tetap

Potensi hasil investasi dan flutuasi nilainya

rendah tapi nggak sestabil reksa dana pasar uang. Bentuknya minimal 80 persen obligasi.

Jangka waktunya kurang dari tiga tahun.

3. Reksa dana campuran

Potensi hasil investasi dan flutuasi nilainya

sedang. Isi instrumennya berupa porsi obligasi dan saham yang cenderung lebih

seimbang. Jangka waktunya kurang dari lima tahun.

4. Reksa dana saham

Potensi hasil investasi dan flutuasi nilainya

tinggi. Isi instrumennya 80 persen saham. Jangka waktunya kurang dari 10 tahun.

Nah, Pak Legowo juga ngingetin lho. Awas

ketipu penawar investasi bodong yang bilang kalau dia punya investasi yang

nilai modal dan pendapatan investasinya besar tapi resikonya kecil.

Karena katanya, yang ada ya kalau makin besar

investasi ya makin besar resikonya. Fakta menariknya adalah, Jawa Timur jadi

daerah dengan penipuan investasi bodong paling gede lho se Indonesia.

Saya yang orang Jatim rasaya pengen nutup

kepala pakai karung karena malu!

Lalu hal yang unik lagi, istrinya Pak Legowo

itu pernah lho jadi korban penipuan. Takjub juga dengar ceritanya. Padahal kan

Pak Legowo saja posisinya sering mengedukasi tentang investasi. Lha kok

istrinya sendiri malah kena penipuan.

Jadi, faktor pertemanan juga perlu

diwaspadai. Karena kadang dari sinilah celah penipuan bisa terjadi.

Kenalan

dengan Reksa Dananya Manulife

Orang kalau dengar kata Manulife, biasanya

yang kepikir itu asuransi ya? Eh tapi ternyata Manulife punya produk investasi

juga lho. Namanya MAMI, Manulife Aset Manajemen Indonesia.

Model investasinya reksa dana pasar uang. Ada

empat kelebihannya nih.

- nilainya stabil dan nggak bikin deg-degan

- bisa beli dan dicairkan kapan saja

- tolak ukur depositonya satu bulan setelah

pajak

- investasi minimalnya bisa cuma 10 ribu

perak aja euy!

Bentuk investasinya di MAMI seperti ini nih…

- Dana yang kita investasikan ke MAMI

nantinya akan dibelikan bentuk unit reksa dana. Unit itu maksudnya satuan reksa

dana ya.

- Setelah itu nilai investasi kita bisa naik

turun seiring dengan harganya unit reksa dana.

- Pencairannya bisa kapanpun.

- Terus bisa juga kok kita menukar unit reksa

dana kita dengan unit yang lain. Kapanpun lho.

- Mulai dari urusan beli unit, tukar unit,

atau pencairan, semuanya bisa lewat online.

Dan di MAMI, kita nggak perlu khawatir. Karena

Manulife ini bukan pendatang baru di pasar keuangan Indonesia. Dia sudah ada

sejak 19 tahun yang lalu. Pun, sudah mendapatkan banyak penghargaan. Jadi sebagai

manajer investasi, dia bisa dipercaya.

Ada beberapa kelebihan kalau kita investasi

di MAMI:

1. Dapat edukasi.

Karena seluruh interaksi MAMI dengan kita

yang investor atau bahkan calon investor itu didasarkan pada edukasi.

2. Hemat biaya.

Kalau kita beli unit reksa dana, kita nggak

kena potongan biaya. Jadi dana yang kita setor semuanya ya modal investasi

kita.

3. Semua bisa online.

Mau urusannya beli, jual, dialihkan, atau

memonitor pertumbuhan investasi, semuanya bisa di mana saja dan kapan saja

lewat online.

4. MAMI punya LANI.

Hehehe… maksudnya si Lani itu bukan anaknya

Mami ya. Tapi LANI yang dimaksud adalah singkatan dari Layanan Investasi MAMI. Kita

bisa menghubungi lewat telepon, email, atau live chat dari jam delapan sampai

jam 10 malam.

Tadi kan saya sudah sempat nyentil kalau

investasi di Manulife itu malah dapat edukasi alias pengetahuan. Beneran bisa

lho. Coba saja terhubung di media sosialnya MAMI.

Kalau di Fb ada Reksa Dana Manulife. IG-nya

@reksa.dana.manulife. Sedangkan twitternya @ManulifeRD.

Kita bisa dapat aneka tips sampai resep

masakan segala lho. Ada hiburan berupa video. Juga ada artikel-artikel yang

bersifat edukatif.

Penasaran? Klik saja www.klikMAMI.com

Selain ngomongin tentang reksa dana, di acara kemarin itu juga dapat bonus lho dari Mbak Yuniari Nukti. Blogger femes asal Surabaya yang sering lomba blog tingkat nasional ini berbagi tips-tips seputar pengalamannya dalam menghadapi lomba blog.

Tulisan tentang tips lomba blognya bisa dibaca di sini ya...

Selain ngomongin tentang reksa dana, di acara kemarin itu juga dapat bonus lho dari Mbak Yuniari Nukti. Blogger femes asal Surabaya yang sering lomba blog tingkat nasional ini berbagi tips-tips seputar pengalamannya dalam menghadapi lomba blog.

Tulisan tentang tips lomba blognya bisa dibaca di sini ya...

{kind=link}

Layanan investasi MAMI, keren nih mbak. Investasi harus dimulai dari sekarang ya mbak, jangan sampai setelah tua menyesal karena gak punya investasi

ReplyDeleteDan jangan sampai hari tua menyesal karena bingung perkara keuangan.

DeleteSetuju, kalau seumur hidup butuh biaya. Memang harus semakin bijak nih mengatur uang. Jangan sampai malah kegedean gaya hidup yang menghabiskan uang

ReplyDeleteIyap. Memang perlu bijak ya Bun ngatur keuangan. Apalagi kalau kita sudah berkeluarga...

DeleteBelajar saham kayaknya harus dimulai nih biar hari tua tinggal menikmati dengan Santai 😊

ReplyDeleteMainnya bisa reksadana dulu aja. Kalau saham butuh gede euy duitnya. Hehehe...

DeleteSetuju mbak, gaya hidup itu ya emang harus disesuakan dengan kemampuan. Jd dapat pencerahan soal reksadana.Dr dulu pengen inves reksadana tapi bnlm sempet ke lembaga/ bank. Pengennya sih reksadana syariah, tapi mau pelajarin dulu deh hehe TFS

ReplyDeleteIdem Mbak. Aku juga belajaran dulu nih.

DeleteOh investasi berupa saham itu termasuk reksadana ya. Baru tahu. Kalau saya kepikiran dulu cuma investasi property aja. Sekarang jadi tahu reksadana

ReplyDeleteAda reksadana yang investasinya dibeliin saham. Tapi bukan full main saham, Bun. Jadi sifatnya campuran.

DeleteWah..makin tercerahkan tentang reksa dana dari artikel ini. Jadi tertantang mau memiliki reksa dana.

ReplyDeleteAkhurnya sedikit byj ngeeti tentang reksa dana lewat tulisan mba Ika... Thank you for sharing mba :D poin2 pemikirannyabjg aku banget. Meski smp detik ini msh mempertimbangjan investasi apa, wkwk. Dan iya emang kalo punya pendapatan bukanan jgn menyisakan pendapatan utk ditabung tp nabung dulu baru belanja2, aku selalu terapin di masa gajian XD

ReplyDeletepengen ikutan gabung nerus tapi.. eh aku kapan2 mau ngbrolin ini deh sama smpean mbakk

ReplyDeleteTempat investasi seperti ini bagus juga yah, karena kita di edukasi lebih dulu, biaya juga nggak mahal dan bisa lewat online. Jadi nggak ribet

ReplyDeletesaya pernah tertarik dengan reksana ini

ReplyDeletetapi di sini minim info dimana tempatnya atau bank yang bisa kelola

klu bisa online pengin jugalah nyoba dikit

mana tahu nanti jadi bukit

Bagian gaya hidup ini prinsipku banget. Sebenernya uang sebanyak apapun enggak akan pernah cukup kalau gaya hidupnya hedon sih yah. Bagus banget pembahasannya mbak, syukaa

ReplyDeleteSekarang ini pilihan cara berinvestasi sangat beragam. Jadi sayang klo gak dimanfaatin. Klo kata aku, berinvestasi itu harus dipaksa. Klo gak, ya gak bakal mulai2.

ReplyDeletesekarang memang harus berpikir tentang investasi dech, ketimbang kena inflasi

ReplyDeleteMenarik jg investasi Reksadana ini. Kapan2 boleh dicoba deh.

ReplyDeleteBetul, perkaranya nilai inflasi semakin naik sedangkan harga barang melonjak naik, alhasil waktu kita habis buat kejar2an nyari duit buat kebutuhan hidup sehari2 dan nyaris melupakan investasi

ReplyDeleteAh bener nih makin lama harga barang semakin naik. Perlu invest takut tabungan tidak bisa mencukupiii.

ReplyDelete